Kann ein Privatanleger den Index nachbilden?

Für manche Anleger könnte es Interessant sein, einen Index in seinem Depot über Einzelaktien selbst nachzubilden. Aus der Sicht von Kosten und Aufwand wird es sich wahrscheinlich nicht lohnen. Lohnen würde es sich dann, wenn man keinen ETF auf einen bestimmten Index findet, oder eine abweichende Strategie fahren möchte. Zum Beispiel möchte man manche Unternehmen im Index ausschließen, oder eine andere Gewichtung vornehmen.

Dennoch sollte man den Aufwand und Kosten möglichst gering halten. Um dies zu erreichen, empfiehlt es sich lediglich eine repräsentative Stichprobe an Aktien auszuwählen.

In diesem Artikel möchte ich die Möglichkeit prüfen, ob anstelle eines Aktien-ETFs nicht auch der Kauf von wenigen Aktien ausreichen könnte, um die gleiche Performance zu erhalten. Natürlich sollte dieses Depot mit Einzelaktien im Ganzen keine zu große Abweichung in Bezug auf Rendite und Risiko zu einem ETF haben. Zudem könnte man daraus auch eine ideale Größe für ein Einzelaktiendepot ableiten.

Vorgehensweise und Datengrundlage

Um zu vergleichen, ob ein Depot mit Einzelaktien ähnlich gut performt wie ein ETF, benötigen wir einen Index mit einer ausreichenden Größe. Daraus sollen dann eine zufällige Auswahl an Aktien gezogen werden. Die Performance wird anschließend mit dem gesamten Index vergleichen. Für diese Analyse wähle ich einen Index, bei dem ich sicherstellen kann, dass mir alle notwendigen Daten vorliegen. Deshalb wird es der S&P 500, sein mit einer aber noch überschaubaren Größe, der dennoch den Gesamtmarkt gut abbilden kann.

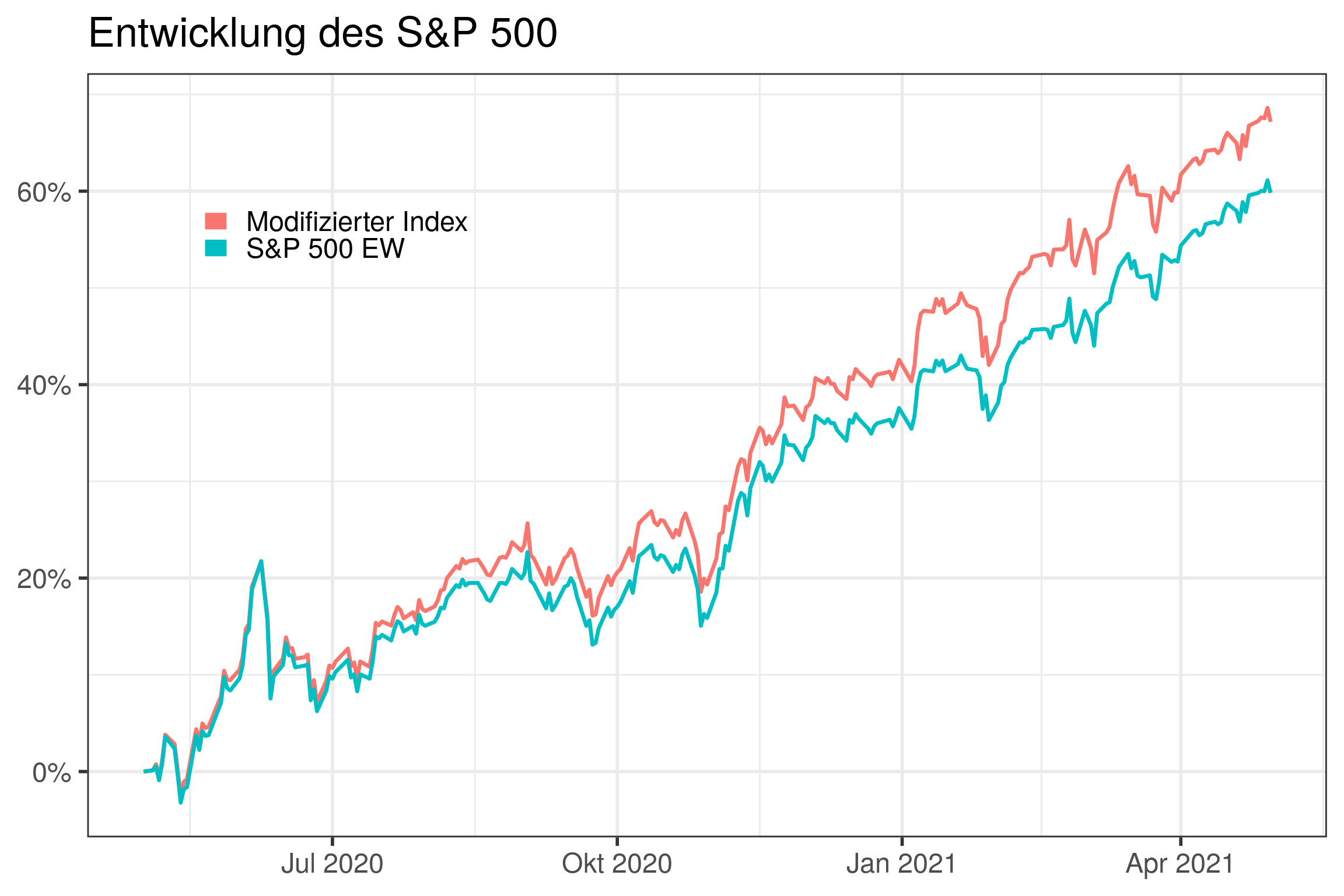

Die Gewichtung der Aktien im Index wird regelmäßig auf einen bestimmten Stand zurückgesetzt und auch werden Aktien über die Zeit zum Index hinzugefügt oder entfernt. Da dies sehr schwer wird in die Analyse zu berücksichtigen werde ich einen modifizierten Index nachgebildet. In diesem Index werden von Beginn an alle Aktien aus dem S&P 500 gleich gewichtet enthalten sein und darauf hin in der Gewichtung nicht mehr verändert.

Zum Vergleich ist in der unteren Grafik der S&P 500 in der gleich gewichteten Version mit dem eigenen modifizierten Index dargestellt. Über den Betrachtungszeitraum von einem Jahr weichen diese eben schon ab, da die Strategien leicht unterschiedlich sind.

Die Frage ist nun, ob eine zufällig ausgewählte Teilmenge der im Index enthaltenen Aktien ausreicht, um eine ähnliche Rendite bei gleichem Risiko zu erhalten.

Die Auswahl zufälliger Aktien

Einen Test mit dem Vergleich von nur 5 zufällig ausgewählten Aktien mit dem Index würde keine Aussagekraft haben. Deshalb sieht das Vorgehen für den Test wie folgt aus:

- Es werden tausendmal zufällig eine bestimmte Anzahl an Aktien aus dem Index ausgewählt.

- Die zufällige Auswahl wird anhand der Metriken Rendite und Volatilität untersucht,

- dabei werden die Kursverläufe auf das letzte Jahr begrenzt (Mai 2020 bis Mai 2021).

- Die Anzahl der Aktien, die gezogen werden, wird über folgende Größen variiert: 5, dann 10 und folgt in zehnerschritten bis 100.

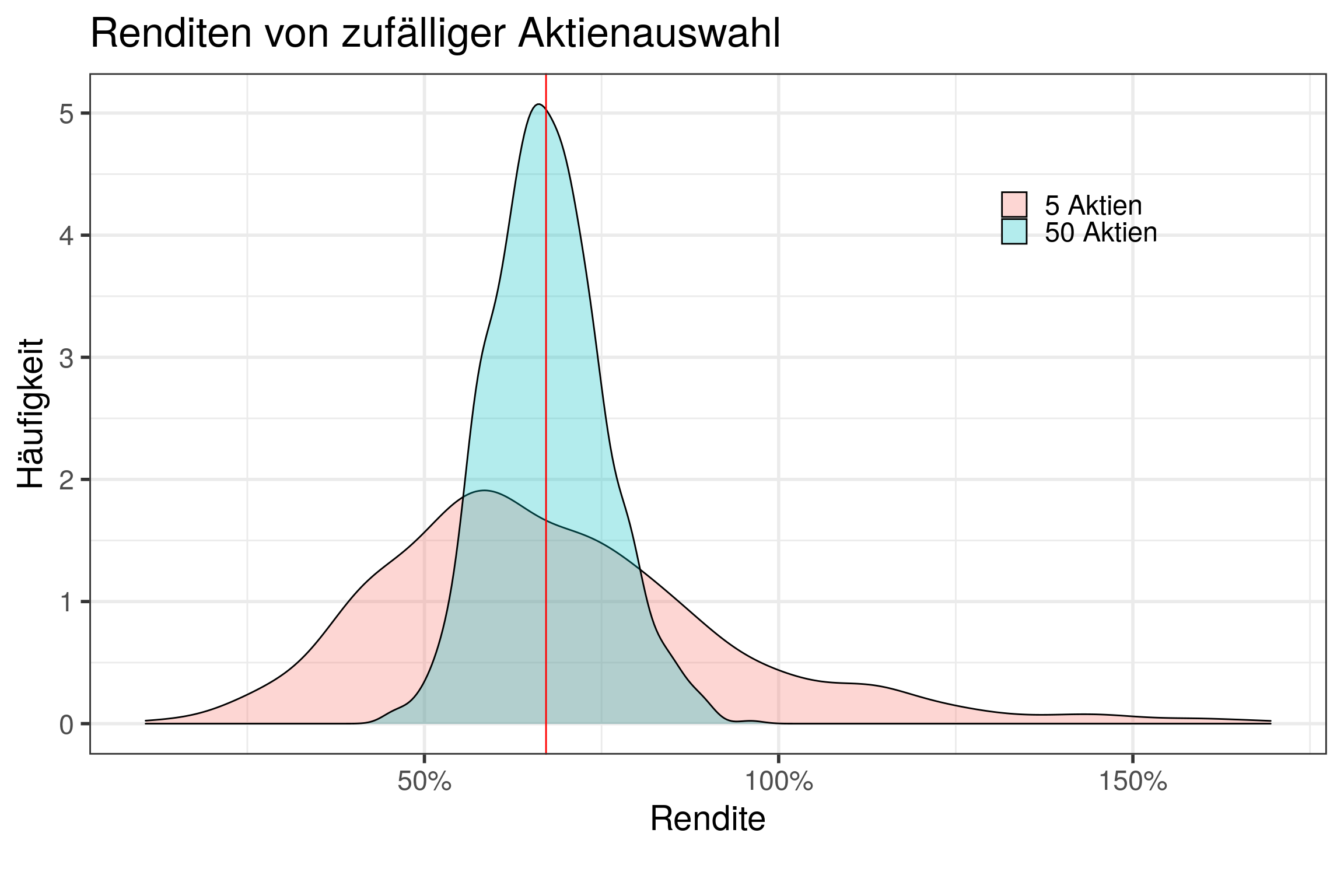

Am Ende erhalten wir 11 mal 1000 Stichproben, für die die zwei Metriken errechnet werden. Beispielhaft sind im unteren Schaubild die Renditen von zwei unterschiedlichen Stichprobengrößen dargestellt. Über die Höhe farbige Fläche ist zu erkennen wie wahrscheinlich die Stichprobe eine bestimmte Rendite erreicht.

Aus diesem Schaubild können wir die Verteilung der Renditen für Portfolios sehen die mit 5 oder 50 zufällige ausgewählten Aktien bestückt sind. Die vertikale Linie gibt die Rendite des Index an. Bei einem Portfolio von nur 5 Aktien (rot) ist die Streuung der Renditen sehr groß. So könnte man Renditen zwischen 0% und 200% annehmen, wenn man sich in diesem Zeitraum für 5 Aktien entschieden hat. Wahrscheinlich wäre für diese Größe eine Rendite zwischen 50 und 75 Prozent, wie es die Höhe der roten Fläche in diesem Bereich zeigt. Wenn man hingegen ein Portfolio mit 100 Aktien hat, ist die Wahrscheinlichkeit eine Rendite nahe dem Index zu erhalten deutlich höher. Und damit auch wahrscheinlicher eine Rendite wie der Index mit 500 Werten.

Da mehrere Größen für die Anzahl an Aktien je Ziehung getestet wurden, wollen wir nun diese miteinander vergleichen. Auch um zu sehen wie nahe die Metriken der Stichproben an die Metriken des Index kommen. Oben habe ich dargestellt, dass Renditen sich bei einer zufälligen Ziehung bei gleicher Aktienzahl unterscheiden können. Für die nachfolgende Auswertung wird der Erwartungswert in Form des Mittelwertes über alle Renditen, bzw. Risiken einer Stichprobengröße genommen. So liegt zum Beispiel die mittlere Rendite eines 5-Aktiendepots über die tausend Ziehungen bei 64%.

Zusammenhang zwischen Anzahl und Risiko

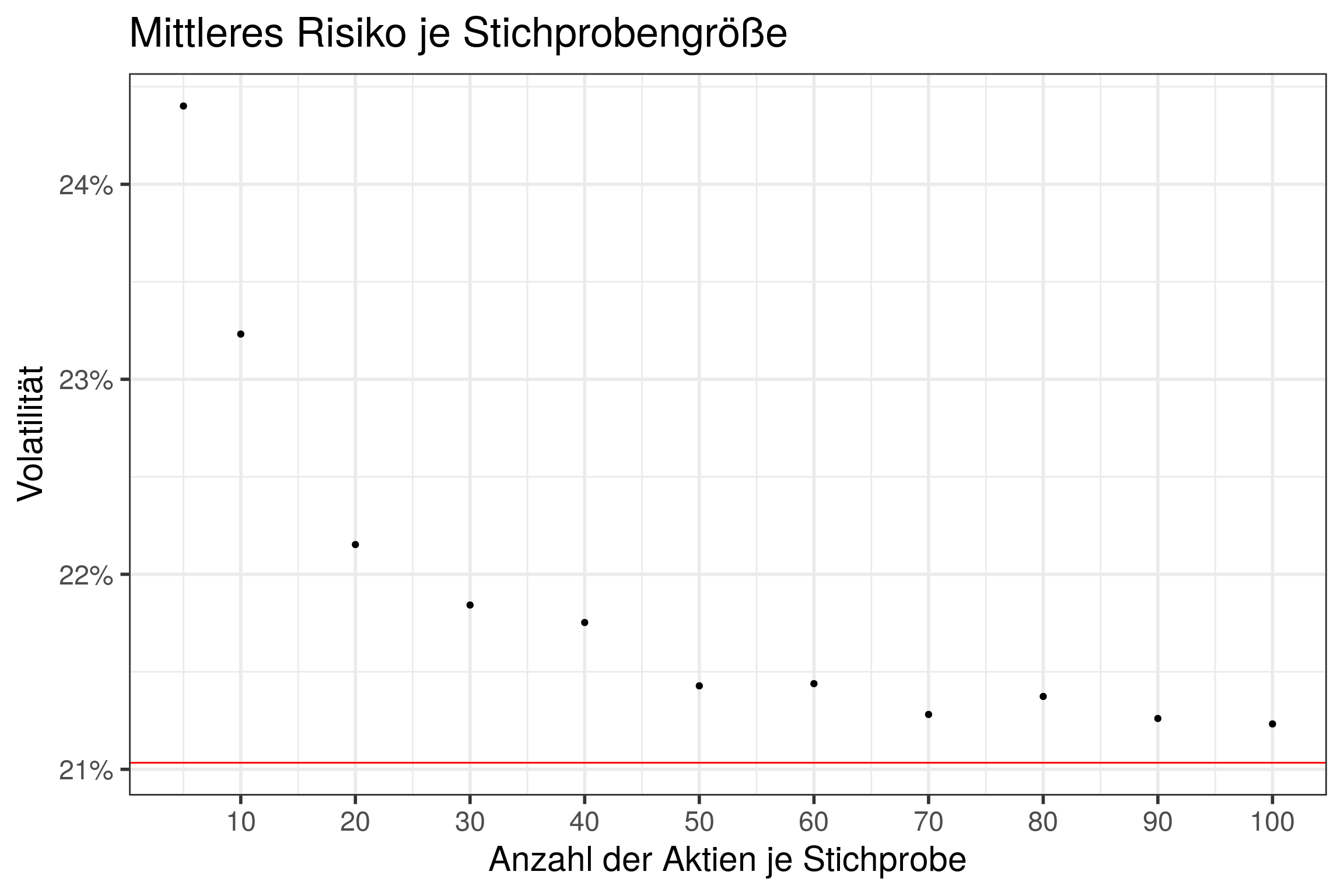

Zunächst betrachten wir das Verhältnis zwischen Anzahl der Aktien und dem Risiko im unteren Schaubild. Das Risiko, dargestellt als Volatilität auf der y-Achse, ist wie oben beschrieben jeweils der Durchschnittswert der Stichproben. Je größer die Anzahl an Aktien in einer Stichprobe, desto mehr bewegt man sich entlang der x-Achse nach rechts.

Je mehr Aktien in einem Depot sind, desto geringer ist das Risiko. Allerdings nimmt das Risiko mit der Hinzunahme von einer weiteren Aktie nicht dauerhaft in gleichem Maße ab. Ab einer Größe von 40 bis 50 Aktien kann das Risiko nur noch geringfügig mit weiteren Aktien gesenkt werden. Bei Hinzunahme weiterer Aktien wird irgendwann die Volatilität des Indexes erreichen, welche von der horizontalen Linie dargestellt wird. Allerdings ist es noch mit 100 Aktien nicht möglich bis auf das Risiko-Niveau des Indizes zu kommen.

Die Diversifikation über verschiedene Aktien zahlt sich durchaus auf das Risiko ein. Der Grund könnte sein, dass verschiedene Unternehmen in verschieden Marktphasen unterschiedliche Renditen erwirtschaften. Dadurch können Verluste eines Unternehmens durch Gewinne eines anderen ausgeglichen werden. Die Gesamtrendite wird somit stabiler.

Zusammenhang zwischen Anzahl und Rendite

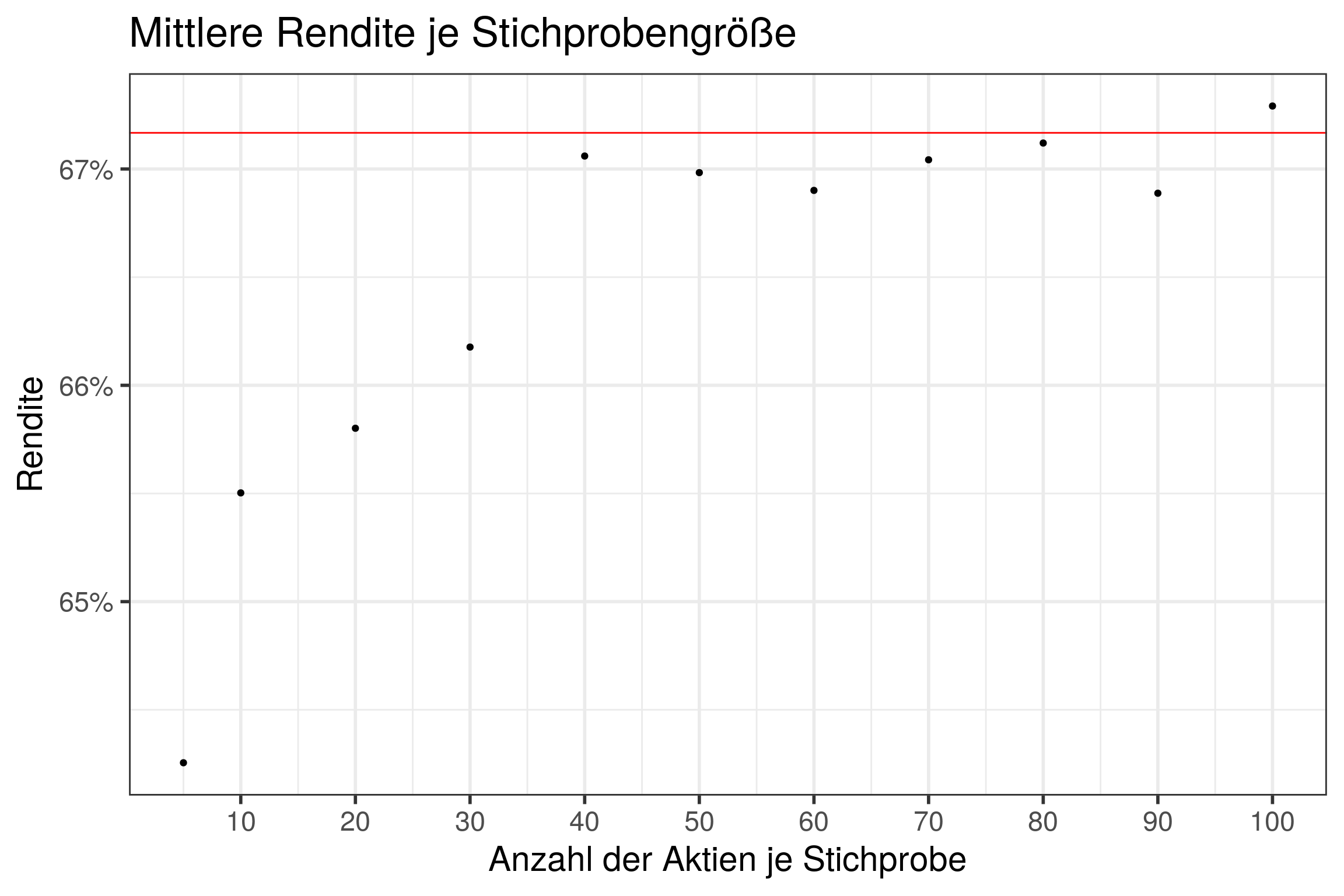

Im nächsten Schaubild ersetzen wir die Volatilität durch die Rendite, die in diesem Zeitraum im Mittel gemessen wurde. So können wir prüfen, wie sich die unterschiedliche Anzahl von Aktien in einem Portfolio auf die Rendite auswirkt.

Betrachtet man die Größe der Stichproben im Verhältnis zur Rendite fällt auf, dass die Performance besser wird, je mehr Aktien in einem Portfolio enthalten sind. Allerdings erhöht sich die Rendite nicht mehr erheblich ab einer gewissen Anzahl an Aktien. Dann nähert sich die Rendite dem Index an (horizontale Linie).

Bei der Risikobetrachtung scheint es mir plausibel zu sein durch mehr Aktien eine geringe Volatilität zu erreichen. Bei der Betrachtung der Rendite hätte ich allerdings erwartet, dass der Erwartungswert nicht von der Depotgröße abhängig ist. Meine Annahme war, dass ich bei einer zufälligen Auswahl immer mit der gleichen Rendite rechnen kann. Die mittlere Rendite eines Depots mit einer Aktie, sollte die gleiche Rendite aufweisen, wie ein Depot mit tausend Aktien. Dies scheint nicht der Fall zu sein. Es lohnt sich also bei einem Einzelaktiendepot über möglichst viele Werte zu differenzieren. Das zumindest, bis zu einer gewissen Grenze. In diesem Fall liegt die Grenze bei ca. 40 Aktien. Ab dieser Grenze mindert sich der Renditevorteil durch die Hinzunahme einer weiteren Aktie.

Zu diesem Effekt möchte ich kurz meine Theorie äußern, welche auf der Diversität der Aktien beruht. Ist der Unterschied der Unternehmen sehr groß, zum Beispiel man diversifiziert über die Badehosen-AG und die Regenschirm-AG, ist man für unterschiedliche künftige Ereignisse (Regen vs. Sonne) abgesichert. Die Absicherung für beide Szenarien erklärt somit vor allen das geminderte Risiko, weil die Verluste in einer Firma durch die Gewinne der anderen ausgeglichen werden können. Die Renditesteigerung könnte darauf zurückzuführen sein, dass die Verluste bei einer Firma immer geringer ausfallen, als die Gewinne bei der anderen Firma. Werden die Gewinne und Verluste verrechnet, bleibt also immer ein positives Ergebnis.

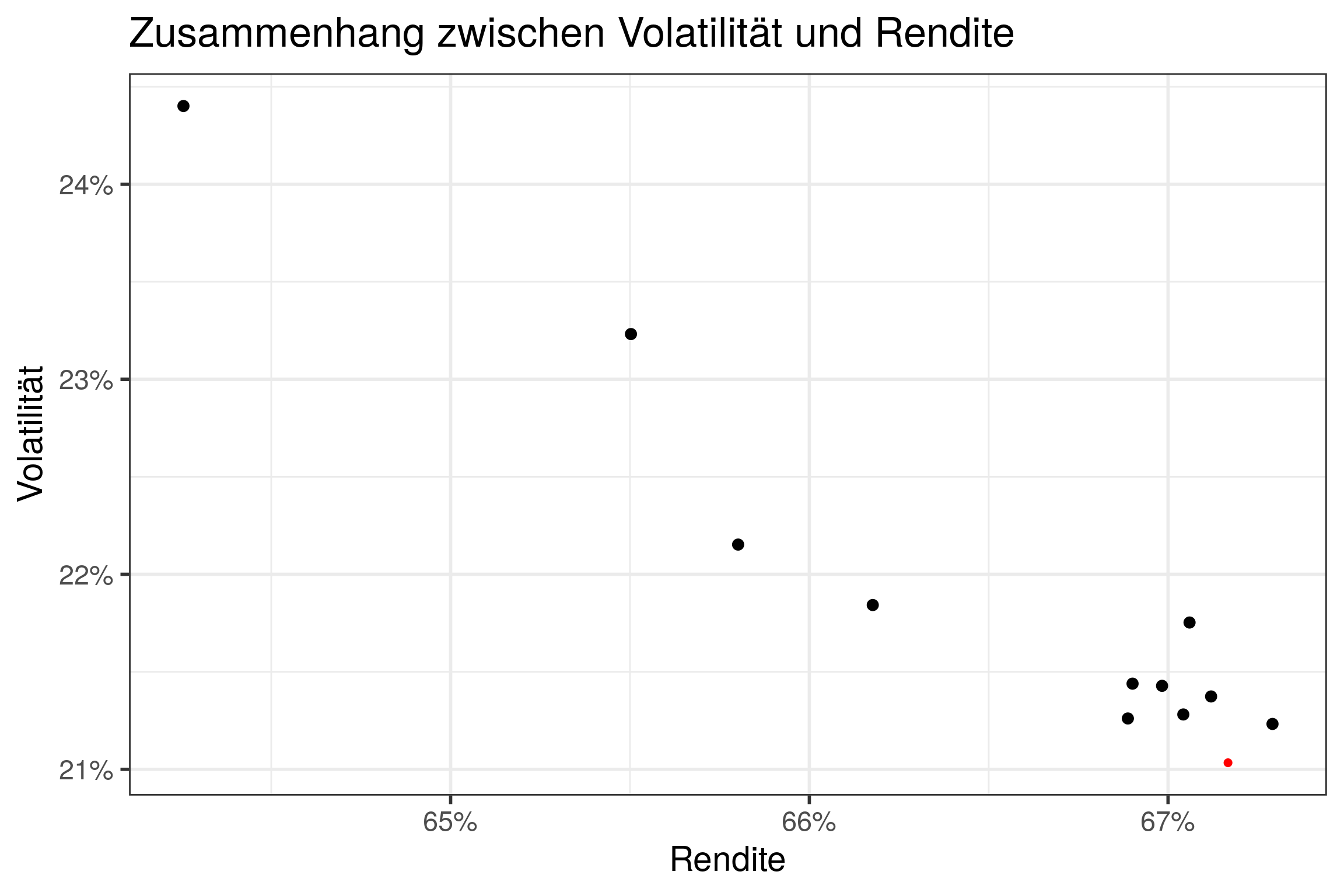

Zusammenhang zwischen Rendite und Risiko

Zuletzt betrachten wir den Zusammenhang zwischen Rendite und Risiko in der nachfolgenden Grafik.

Gut zu erkennen ist, dass geringes Risiko nicht zwangsläufig zu weniger Rendite führt. Im Gegenteil. Je stärker ein Portfolio diversifiziert ist, desto größer fällt die Rendite aus. Der Zusammenhang deckt sich auch mit den Erkenntnissen aus den vorangegangenen Beobachtungen. Dieser Effekt ist aber nicht ewig möglich, sondern erreicht ab einem gewissen Zeitpunkt ein Optimum. Das sieht man an den immer enger werdenden Abständen der Punkte. Der rote Punkt gibt das Risiko-Rendite-Verhältnis des Index wieder. Das Erreichen eines ähnlichen Risiko-Rendite-Verhältnis wie ein Index ist also schon mit einer geringen Aktienzahl möglich.

Zusammenfassung

Eine zufällige Auswahl von Aktien in einem Index kann ein vergleichbares Rendite-Risiko-Verhältnis erbringen. Muss sie aber nicht. Dies hängt vor allem mit der Anzahl der Werte zusammen, die in dem Portfolio enthalten sind. Wenn man gegen den S&P 500 EW Index antreten möchte, sollten mindestens 40 bis 50 Aktien ausgewählt werden um zumindest eine ähnliche Rendite erreichen zu können. Um das Risiko auf ein vergleichbares Niveau zu bringen, bedarf es noch ein paar mehr Aktien im Depot.

Der Zusammenhang zwischen der Aktienzahl in einem Depot und der Rendite zeigen über den Vergleich mit dem Index hinaus, dass es sinnvoll ist ein Einzelaktiendepot ausreichend zu diversifizieren. So könnte die Performance mit geringerem Risiko gesteigert werden. Knapp 1,5 Prozentpunkte unterschied, hat ein Depot mit 10 Aktien und eines mit 50 Aktien gemacht in dem Test.

In diesem Beispiel scheinen 40 oder ein paar mehr zufällige Aktien ausreichend zu sein um den Index einigermaßen gut abbilden zu können. Für einen größeren Index, wie den MSCI World oder den kleineren DAX sind vermutlich andere Werte anzunehmen. Das hier dargestellte Ergebnis ist auch nur für eine zufällige Aktienauswahl zutreffend. Legt man bestimmte Kriterien fest, wie eine Gewichtung nach Marktkapitalisierung, können die Ergebnisse anders ausfallen. Die Ergebnisse könnten sich aber auch bei Betrachtung eines anderen Zeitraumes unterscheiden.